Avevo un cliente che mi raccontò una scena precisa: stava per piazzare una scommessa live sul recupero di una partita di Serie A, gli mancavano sessanta secondi, l’OTP non arrivava, il deposito stava per scadere. In preda al panico aprì l’app Postepay, vide il pulsante “autorizza pagamento”, lo toccò, e il deposito andò a buon fine cinque secondi prima del fischio finale. Da quel momento ha smesso di aspettare gli SMS: tutte le sue conferme passano dall’app.

L’app Postepay è il vero quartier generale operativo della carta nel rapporto con i bookmaker, molto più di quanto la pagina prodotto di Poste Italiane lasci intendere. Non è solo un visualizzatore di saldo. È il punto in cui si autorizzano i pagamenti, si bloccano le carte, si vedono le ricevute, si ricevono le notifiche istantanee. Per chi gioca online — e sempre più spesso lo si fa da smartphone — l’app è la differenza tra una giocata che fila e una giocata che si incarta.

In questa guida non ti racconto tutto quello che fa l’app, ma quello che fa nel momento esatto in cui interagisci con un bookmaker ADM. Le funzioni che ti tolgono dai guai, quelle che ti fanno guadagnare secondi, quelle che ti danno controllo quando le cose vanno storte. Una mappa pratica di nove anni passati a vedere persone usare bene o usare male questo strumento.

Le funzioni dell’app che fanno la differenza nel mondo dei bookmaker

“Ma quanto può servirti un’app per pagare?” — la prima volta che mi posero la domanda risposi con un esempio. Tira fuori la tua Postepay, leggi il PAN, leggi la scadenza, leggi il CVV, riportali tutti correttamente in un form online, conferma con un OTP che arriva in ritardo. Tre minuti, nella migliore delle ipotesi. Poi tira fuori l’app, tocca “paga con codice QR” o autorizza la transazione preimpostata: dieci secondi. Su una giocata live, due minuti e cinquanta secondi sono mezzo destino.

La funzione più sottovalutata è la lettura del PAN. Sembra banale, ma se hai bisogno di inserire i dati della carta in un form bookmaker, l’app ti permette di copiare il PAN con un tocco e incollarlo nel campo di destinazione. Niente errori di battitura, niente cifre sbagliate, niente carta rifiutata per “dato non valido”. Per chi sbaglia spesso a digitare numeri lunghi su uno schermo piccolo, è la fine di un piccolo incubo quotidiano.

La seconda funzione utile è la gestione delle ricariche dirette dall’app. Se ti accorgi che il saldo della carta non basta per il deposito, puoi ricaricare in tempo reale tramite bonifico SEPA dall’IBAN di un conto corrente collegato, oppure tramite trasferimento P2P da un’altra Postepay. Il P2P, ricordo, è gratuito fino a 25 euro al giorno, e questo limite è esattamente la taglia di un deposito tipico per chi gioca a piccole quote. La ricarica si vede sul saldo Postepay nel giro di pochi secondi.

La terza funzione è la storia delle transazioni con filtri. Puoi cercare tutti i pagamenti verso un determinato esercente — nel nostro caso un bookmaker — e avere subito sotto gli occhi quanto hai speso negli ultimi 30 giorni, negli ultimi 6 mesi, nell’anno in corso. È una funzione che molti utenti scoprono solo quando devono fare la dichiarazione delle spese per qualche pratica fiscale, ma che dovrebbero usare sempre per controllare il proprio comportamento di gioco. La giocata media pro capite per cittadino over 18 in Italia ha raggiunto 3.137 euro nel 2024, e nel solo gioco online è di 2.162,35 euro: numeri grossi, e l’app può aiutarti a sapere dove ti collochi davvero rispetto a queste medie.

Gestire l’OTP e il 3D Secure direttamente dall’app, senza dipendere dagli SMS

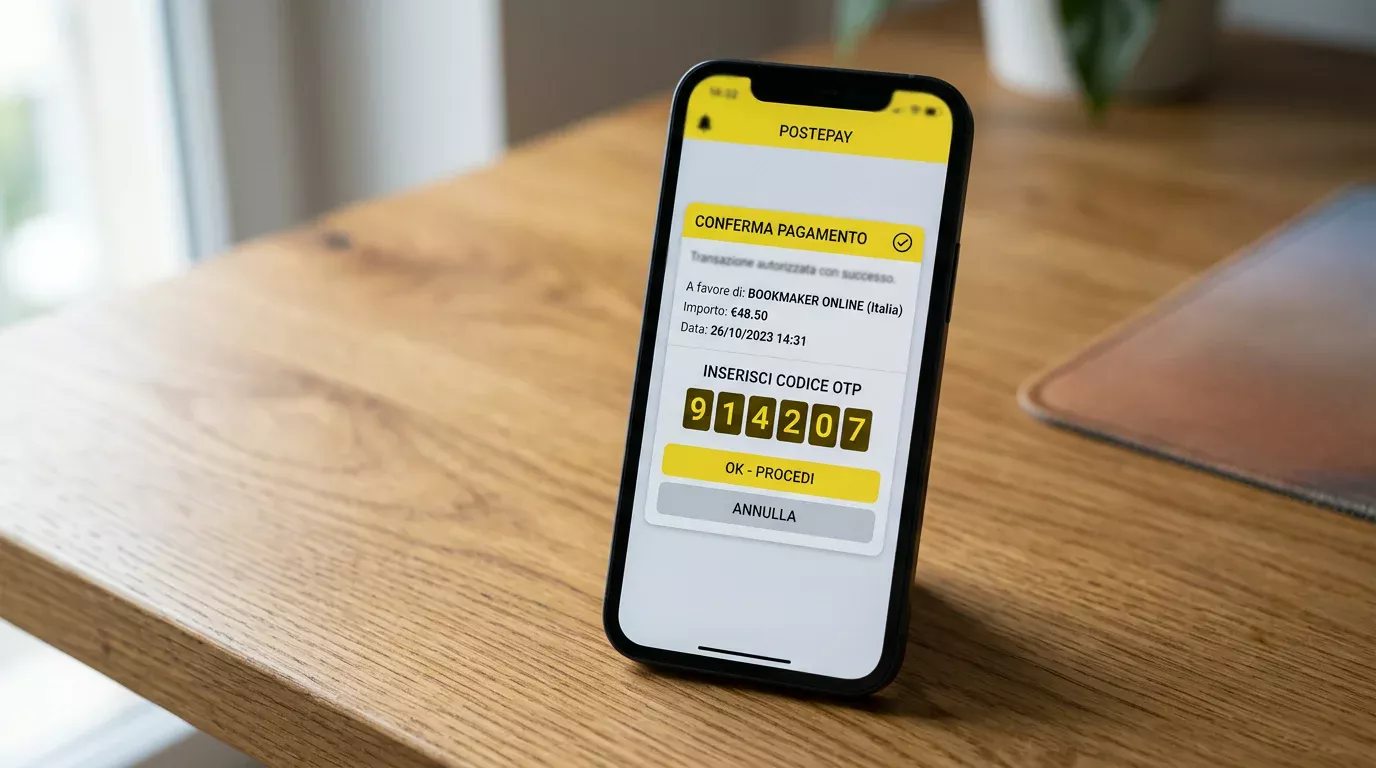

“Il mio SMS non arriva mai” è la lamentela numero uno che ricevo dai giocatori. La soluzione esiste, ed è dentro l’app Postepay: si chiama autenticazione tramite app, e una volta attivata sostituisce in toto i codici via SMS per le operazioni 3D Secure.

Vediamo come funziona, perché è il pezzo che fa la differenza. Il 3D Secure è il protocollo di autenticazione forte del cliente — la SCA imposta dalla normativa europea PSD2 — che obbliga il prestatore di servizi di pagamento a verificare in modo robusto chi sta autorizzando l’operazione. Tradizionalmente, la verifica avveniva tramite OTP via SMS: la banca manda un codice, tu lo digiti sul sito del commerciante, l’operazione si completa. Funziona, ma dipende dalla rete cellulare e da tempi che non controlli.

Con l’autenticazione tramite app, il flusso cambia radicalmente. Quando paghi su un bookmaker, il sistema 3D Secure non genera un SMS: genera una notifica push verso l’app Postepay del titolare. Tu apri la notifica, vedi tutti i dettagli della transazione (importo, esercente, ora), confermi con la tua impronta digitale o il tuo Face ID, e l’autorizzazione viaggia tramite canale criptato a Poste Italiane. Tempo medio: 3-5 secondi. Non dipende dalla copertura SMS, non dipende dal tuo carrier, non dipende dall’orario.

L’attivazione si fa una sola volta, dentro l’app, nella sezione “sicurezza” o “autenticazione”. Ti viene chiesto di confermare il dispositivo come “fidato” tramite una verifica iniziale, e da quel momento le tue carte Postepay usano quel canale per tutte le autenticazioni 3D Secure. Se cambi telefono, devi rifare la procedura sul nuovo dispositivo. È un piccolo passaggio, ma è la vera leva di velocità per chi gioca regolarmente.

Un caveat importante: nel 2024 in Italia le transazioni fraudolente con moneta elettronica — in larga parte carte prepagate — sono ammontate a 13,1 milioni di euro, in crescita del 35% su base annua. Non è un dato che deve allarmare per Postepay in sé, ma che spiega perché l’autenticazione tramite app è preferibile a quella via SMS: gli attacchi di SIM swap, in cui un attaccante riesce a clonare il numero per intercettare gli OTP, sono purtroppo in aumento. L’app Postepay è legata al dispositivo fisico e all’identità biometrica, ed è strutturalmente più robusta.

Bloccare e sbloccare la carta dall’app: la rete di sicurezza per i casi imprevisti

Mi è capitato due volte di dover usare il blocco rapido dall’app, e tutte e due le volte ero a un evento sportivo, in piedi tra la folla, senza tempo per chiamare un centralino. La prima volta il telefono mi era caduto in fontana e temevo che qualcuno potesse averlo ripescato. La seconda, avevo intravisto una transazione strana sul saldo: un addebito che non riconoscevo, su un sito che non avevo mai visitato. Tre tocchi, carta bloccata, problema circoscritto.

La funzione di blocco si trova nell’app sotto “Le mie carte”, entrando sulla scheda della carta specifica. Compaiono due opzioni: blocco temporaneo (la carta resta valida ma non può essere usata per nuove transazioni) e blocco definitivo (la carta viene revocata, e ti serve emetterne una nuova). Per i casi di sospetto, scelgo sempre il blocco temporaneo: ti dà tempo di capire cosa è successo senza la fretta di richiedere subito una nuova carta.

L’aspetto importante è cosa succede ai bookmaker durante un blocco. Tutte le transazioni in corso che richiedono autorizzazione 3D Secure vengono rifiutate. Se nei minuti precedenti hai avviato un deposito che non si è ancora completato, quel deposito non andrà a buon fine, e il saldo resterà sulla carta. Se invece avevi già confermato un deposito ma il bookmaker non ha ancora “catturato” l’importo (alcuni concessionari ritardano la cattura per pochi secondi), può capitare che l’operazione venga annullata in modo automatico.

Lo sblocco è altrettanto rapido. Tocchi “riattiva carta” nell’app, confermi con biometria, l’operazione è effettiva nel giro di pochi minuti. La carta torna utilizzabile esattamente con gli stessi dati di prima — PAN, scadenza, CVV non cambiano — e i metodi che hai salvato sui bookmaker continuano a funzionare. Non è equivalente a una richiesta di nuova carta, è una sospensione temporanea che può essere revocata.

Per il blocco totale serve invece passare da uno sportello postale, oppure dall’assistenza clienti. La nuova carta arriva con un PAN diverso, e tutti i bookmaker vanno aggiornati uno per uno. È una procedura più lenta, da usare solo quando si è certi che la carta sia stata compromessa.

Notifiche dei pagamenti bookmaker: come configurarle per non perdere il controllo

Le notifiche di pagamento sono un’arma a doppio taglio. Da una parte, ti danno consapevolezza: vedi ogni euro che esce e ogni euro che entra. Dall’altra, possono diventare rumore di fondo che si ignora. La configurazione giusta dell’app Postepay sta a metà strada, e va calibrata sul proprio profilo di gioco.

Le opzioni base prevedono notifiche per ogni transazione (deposito o prelievo), notifiche per le sole transazioni sopra una soglia personalizzabile, oppure notifiche solo per eventi straordinari (carta bloccata, tentativo di accesso da un nuovo dispositivo). La mia configurazione preferita per i giocatori che mi consultano è la prima: notifiche per ogni transazione, perché ti obbliga a registrare ogni movimento nella memoria. Non è un sistema antiabuso, è uno specchio.

L’aspetto interessante è che le notifiche dell’app Postepay sui pagamenti bookmaker mostrano l’identificativo del concessionario. Quindi non vedi solo “addebito di 50 euro”, ma “addebito di 50 euro a Operatore X – ID concessione”. Questa trasparenza è preziosa quando si controllano gli estratti conto: se qualcosa non torna, sai esattamente da quale conto gioco l’operazione è partita.

Una funzione meno conosciuta è la possibilità di esportare l’estratto in formato CSV. Vai nella sezione movimenti, tocchi i tre puntini in alto a destra, scegli “esporta”, selezioni l’intervallo di date e ricevi un file via email. Per chi gestisce un budget di gioco con rigore, è la base ideale per un foglio di calcolo che misuri davvero il proprio spending mensile sui bookmaker. Vale più di qualsiasi auto-stima fatta a memoria.

Capire come funziona il 3D Secure dietro queste autorizzazioni è il passo successivo: il protocollo 3D Secure di Postepay sui bookmaker è il vero motore della sicurezza dei depositi, e merita un’analisi tecnica dedicata.